重磅! 2023中国物业服务综合实力百强企业发布

作者:佚名 来源于:趣味地理

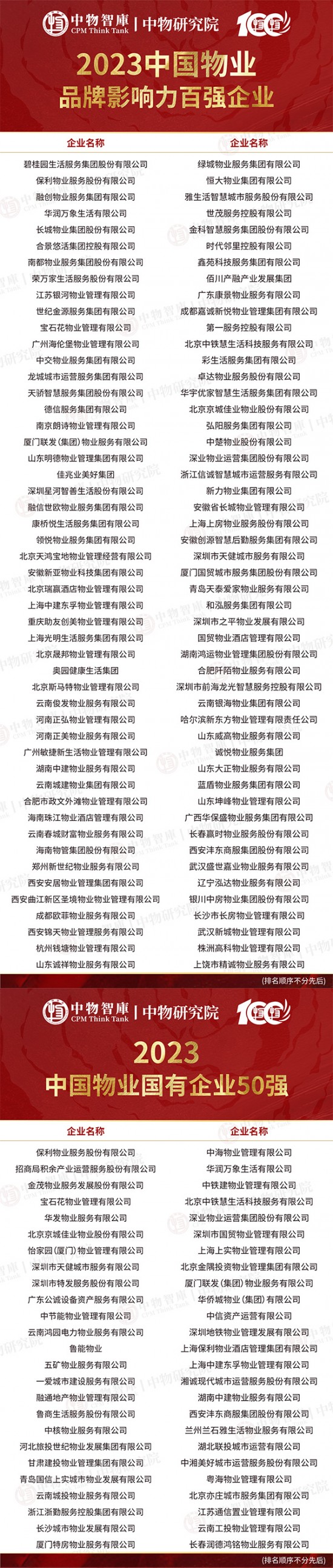

2023年8月10日,由中物智库主办的“夯基聚力 行则将至”2023中国物业综合实力百强企业研究发布会在昆明隆重举行,会上重磅发布了《2023中国物业百强企业研究报告》,同期隆重揭晓“2023中国物业服务综合实力百强企业”“2023中国物业国有企业50强”“2023中国物业品牌影响力百强企业”“2023中国物业高品质服务力百强企业”及系列专项榜单,共同见证中国物业服务企业基业长青、业绩长虹!

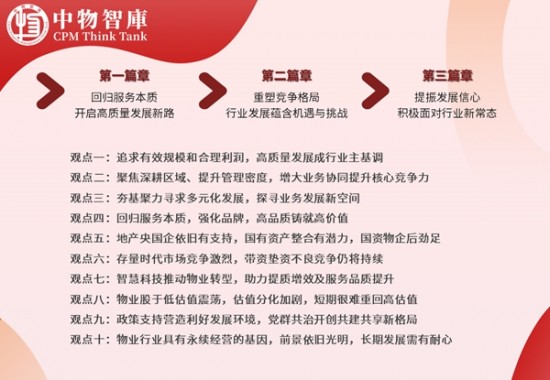

本次百强企业研究,主要从回归服务本质、重塑竞争格局、提振发展信心三个篇章,围绕高质量发展、提升管理密度、寻求多元化发展、锻造高品质服务、国资物企、存量市场竞争、智慧科技、估值表现、政策支持、永续经营等相关的十个核心观点,全面诠释行业发展方向和研判当前行业的发展形势。

第一篇章 回归服务本质,开启高质量发展新路

随着房地产的深度调整,物业行业的发展环境发生巨变,行业不得不告别地产依赖,主动或被动走向独立发展。在这个过程中,行业去掉利润泡沫、财务报表水分,告别不可持续的三高(高增长、高毛利、高估值),进而开启高质量发展新路,追求有效规模和合理利润。

观点一:追求有效规模和合理利润,高质量发展成行业主基调

1.管理规模:多赛道探索有质量的增长,发展空间广阔

(1)百强企业规模101.83亿平方米,市占率达27.50%

物企规模增长普遍放缓。2022年,百强企业在管面积达101.83亿平方米,所占市场份额达27.50%。同期,样本上市物企在管面积达62.63亿平方米,增速由前两年同期的40.43%、50.39%放缓至18.85%,市场占有率达16.91%,较上年增加1.90个百分点。

虽然,高速增长的时代结束,但高质量稳健的发展对物业行业来说是未来发展的主基调。物业行业的发展格局分散,尚未形成寡头垄断局面,未来的市场竞争仍将更加激烈。百强企业在资源禀赋、自身拓展能力和服务实力、品牌势能上都具有更强的市场竞争力。夯实发展基础,强化内容经营,持续稳健地推进,头部企业市场份额和提升空间有望得到进一步的提升。

(2)市场外拓成增长动力,与国资企业合作成重要补充

2022年,百强企业第三方在管面积达58.72亿平方米,占比57.67%。同期,样本上市物企第三方在管面积持续提升,占比达61.27%,较上年增加1.46个百分点。

新房增量见顶下调,物业市场并购降温,为满足规模的扩张,物企将拓展重点转向存量市场。此外,与国企及地方国企等达成战略合作、合资合作等轻资产合作模式已逐步替代重资金的股权收购,成为第三方拓展的重要方式之一。

(3)非住赛道成探索重点,有效补充住宅增长缺口

2022年,百强企业非住物业在管面积34.38亿平方米,占比达33.76%。同期,样本上市物企非住物业在管面积占比达39.12 %,与上年基本持平。

在后勤社会化改革的背景下,客户非核心业务外包趋势的加大,具有广阔发展空间的非住市场将成为企业发展的重要引擎。

此外,物企亦通过增加多元客户矩阵,并深化大客户合作,助力市场拓展,寻求发展机遇,挖掘新的发展动能,并进一步夯实物企多元化服务水平和抗风险能力。

2.经营业绩:营收利润增速放缓,增收不增利现象显现

(1)百强企业营收市占率达21.37%,净利率6.74%

2022年百强企业营业收入达3196.63亿元,市场份额达21.37%。同期,样本上市物企营业收入2472.23亿元,增速由上年的44.38%,放缓至19.38%,市场占有率较上年增加0.93个百分点至16.53%。一方面,管理规模增速的放缓,导致基础物业服务收入增长放缓。另一方面,受地产下行、疫情等导致的行业回款难度大、防疫成本上涨和商誉减值等问题的影响,创收能力强和具有高毛利的增值服务业务大幅收缩,物业行业整体营收增速放缓。

1/5 1 2 3 4 5 下一页 尾页

上一篇: “我该用什么状态告诉你”朱添泽2022全国巡演_娱乐

下一篇: 中煤新集口孜东矿基层区队班组建设夯基础

【相关文章】